作者 | 陈璐瑶

编辑 | 田施琼

4月28日,招商银行公布一季度业绩,收入869.4亿元,同比增长3.8%;归母净利润378.5亿元,同比增长1.5%。

这个增速谈不上惊艳,但考虑到去年同期营收、净利双双负增长的低基数,算是在回暖了。

不过,市场反应却相对冷淡。花旗发表报告指,招商银行首季业绩令人失望,增长或落后于六大国有银行。

还有投资者直言:“看样子你之前炫耀的加班文化就那样嘛。”此前2025年,招商银行董事长缪建民曾在业绩发布会上直言“员工很少准点下班”,引发争议。

二级市场上,今日招行股价低开低走,截至收盘,报收38.5元/股,跌幅达2.78%,市值9709.64亿元。

财富管理收入亮眼,信用卡拖累收入

具体先看招商银行业务情况。

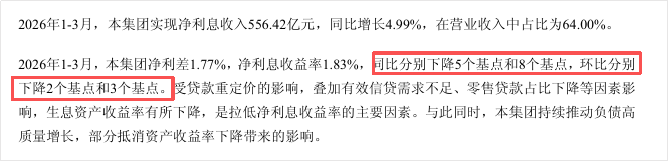

一季度净利息收入556.4亿元,同比增长近5%。

净息差不管是同比还是环比都在往下掉,收入还能涨。一个重要原因是:招行通过扩大贷款规模,用“以量补价”的方式填补了缺口。

但这种模式在信贷需求偏弱、息差持续收窄的大环境下,可持续性会面临越来越大的挑战。

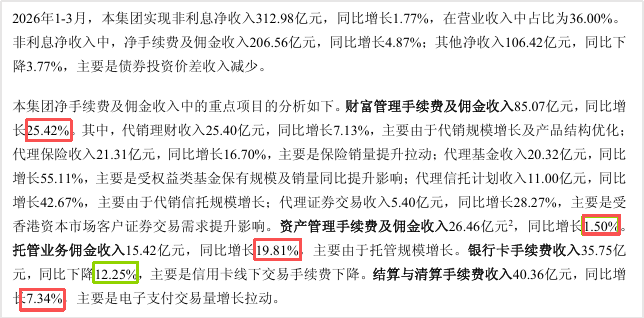

非利息净收入近313亿元,同比增长1.8%。

其中,财富管理收入一口气增长了25%。可见,只要资本市场稍微一回暖,基金、信托这些高收益产品立马就好卖了。

可惜,银行卡手续费收入同比下降超12%,抵消了这一增长。主要原因是信用卡线下交易手续费下降。

这几年,我国信用卡卡片数量不断缩减,这直接导致银行总体的刷卡手续费收入持续下滑。

央行数据显示,截至2025年末,全国信用卡和借贷合一卡数量已降至6.96亿张,较2022年三季度末8.07亿张的历史峰值累计减少了超1.1亿张,回到约七年前的水平。

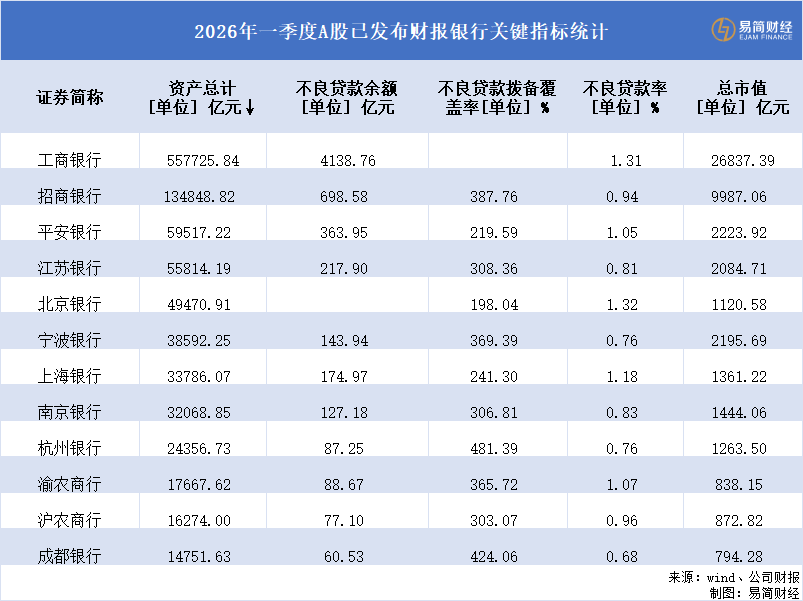

资产质量方面,截至一季度末,招行总资产13.5万亿元,不良贷款余额698.6亿元,不良贷款率约0.9%,拨备覆盖率387.8%,在行业中依然保持着较好的水平。

花旗指出,招行首季零售资产质量持续恶化,首季零售贷款按季下跌1%,零售不良贷款率按季上升6个基点至1.14%,其中信用卡按季上升16个基点。

花旗认为,尽管首季家庭资产加速转投A股市场,但对招行手续费收入的正面影响似乎较预期弱,反映潜在变现能力较弱,可能由于费率下调及产品组合转向费率较低的产品。

继续隐藏金葵花客户家底

在这份财报中,招行依旧没有披露金葵花客户的“家底”。

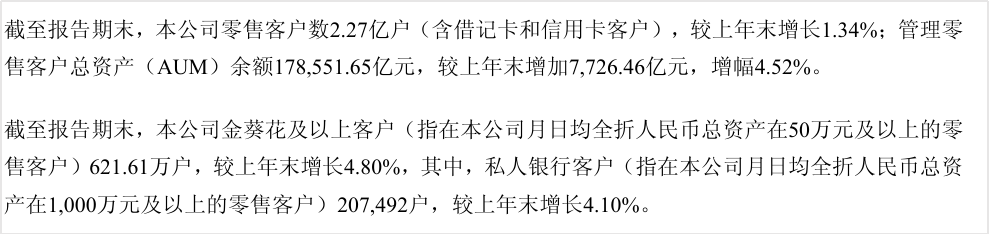

招行公布了截至一季度末,零售客户总数2.3亿户。

金葵花及以上客户621.6万户,其中,私人银行客户20.8万户,较上年末增长超4%。

但问题来了,报告里只公布了管理零售客户总资产余额17.9万亿元,较上年末增长4.5%。

基于上述已披露的数据,可以推算出,每个客户资产平均约为7.9万元。

至于金葵花客户手里捏着多少钱?

按照此前财报,占客户总数约2%的金葵花及以上客户,掌握了超过80%的资产。

假设这个结构性比例在2026年一季度末依然大致成立,那么金葵花客户平均每户掌握资产约230万元,大约是全体零售客户户均资产的29倍。

放在以前,招商银行会大方晒出豪门的家产清单,现在真的低调了不少。

结语

招行还是那个底子扎实、稳健的银行。但市场对招行的期待,从来不是“及格”,而是“优秀”,看到这份成绩单就不免有了失望情绪。

除了花旗,还有其他几家国际大行对招商银行第一季度业绩表达了谨慎或负面看法,主要集中在增长乏力、息差压力、零售风险以及估值偏高等方面。

美银证券发布研报称,招行业绩大致符合预期,但考虑到招行与大型国有银行增长前景相似,而估值显著较高且股息率较低,维持H股及A股的“跑输大市”评级。

摩通认为,在管理层未有就增长前景或总回报作出明确承诺下,预计短期股价动能将保持乏力,可能跑输同业。

这些信号叠加在一起网上配资_配资炒股,投资者心里难免犯嘀咕:曾经的“零售之王”,还能重回巅峰吗?

大圣配资提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯