摘要

2026开年以来,新兴市场和欧洲股市创下新高,美股内部,以科技为主的纳斯达克震荡下行,而以顺周期和价值风格为主的道琼斯创出新高。板块方面,原材料、能源、工业、国防航天普遍领涨,信息技术疲软。商品方面,有色金属延续大涨趋势后经历回调,油价震荡上行。十年期美债利率先扬再抑,美元震荡走弱,人民币兑美元趋势升值。全球牛市基础仍牢固,但波动加剧,且国别与板块再平衡加速(详见《2026全球市场展望:泡沫加速》)。

我们在2025年3月从地缘经济的角度提出了特朗普“大重置”的框架,来理解并预判特朗普2.0下全球资产轮动的线索(详见《特朗普“大重置”:债务化解、脱虚向实、美元贬值》)。在该框架下,内核是脱虚向实,目标是重置金融资本与产业资产的关系,手段是财政主导与金融抑制,结果是中长期全球资金再平衡。资产含义上,美元开启趋势性贬值周期,尤其是对一揽子实物资产。在实施显性利率曲线控制(YCC)后,长端美债利率有望震荡下行。股票方面,全球范围内,围绕一大主题:地缘格局变化下的安全与韧性,抓住两条主线:生产力提升与资源自足(详见《财政主导,重启扩表》)。非美尤其新兴市场跑赢美股,美股内部,做多“主街”,比如资源能源、大工业等;科技更受盈利驱动,开始分化。近期美以军事打击伊朗强化了全球对有助于提升国家安全与韧性的硬资产的需求:资源能源、大工业(装备制造、国防航天等)、及有助于适应现代化战争形态和提升工业实力的科技。

近期我们在报告《不是选择,是必然——政治经济学眼中的美国政策》中从政治经济学角度论述了特朗普的政策“不是选择,是必然”,其政策的必然性也将中长期内持续推动全球资产大挪移。我们预计全球牛市或将继续,中国资产风景表现或偏好,金银铜大概率持续闪耀。

风险提升:地缘冲突升级导致油价长时间大幅攀升进而迫使美联储不得不收紧货币条件。

正文

一鲸落,万物生

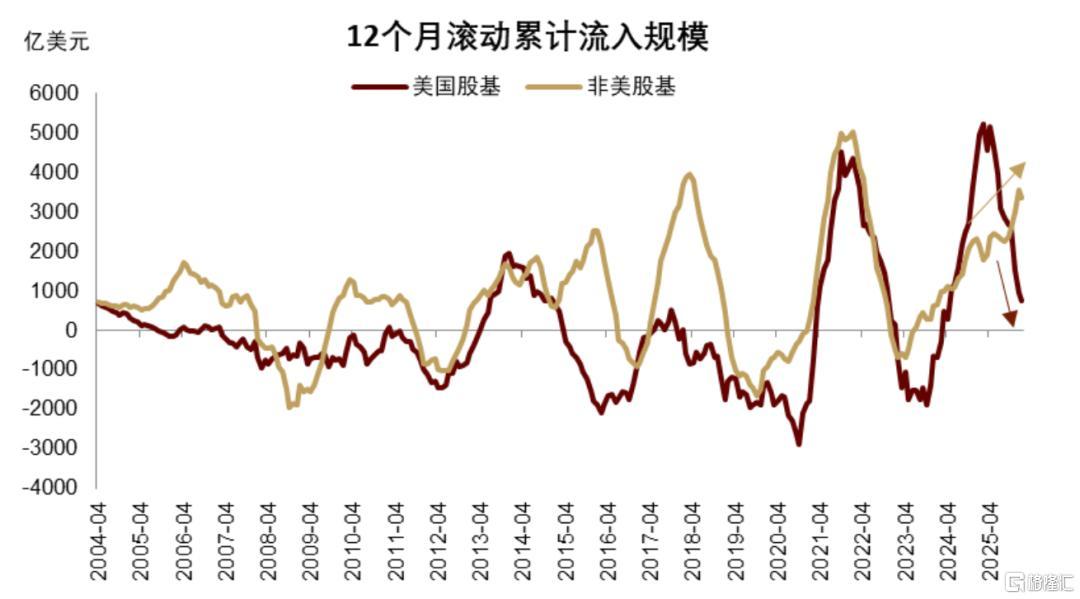

2025年,美元“一鲸落,万物生”,全球股市从“美股例外论”转向百花齐放,金银铜等有色金属也开启超级周期。新兴市场和非美股市分别跑赢标普500达14.49和9.41个点,考虑到美元大幅贬值,非美股市则跑赢更多。同时,资金在美国vs非美之间趋势性再平衡。

图表1:全球资金增配非美股市,减持美股

资料来源:EPFR,中金公司研究部

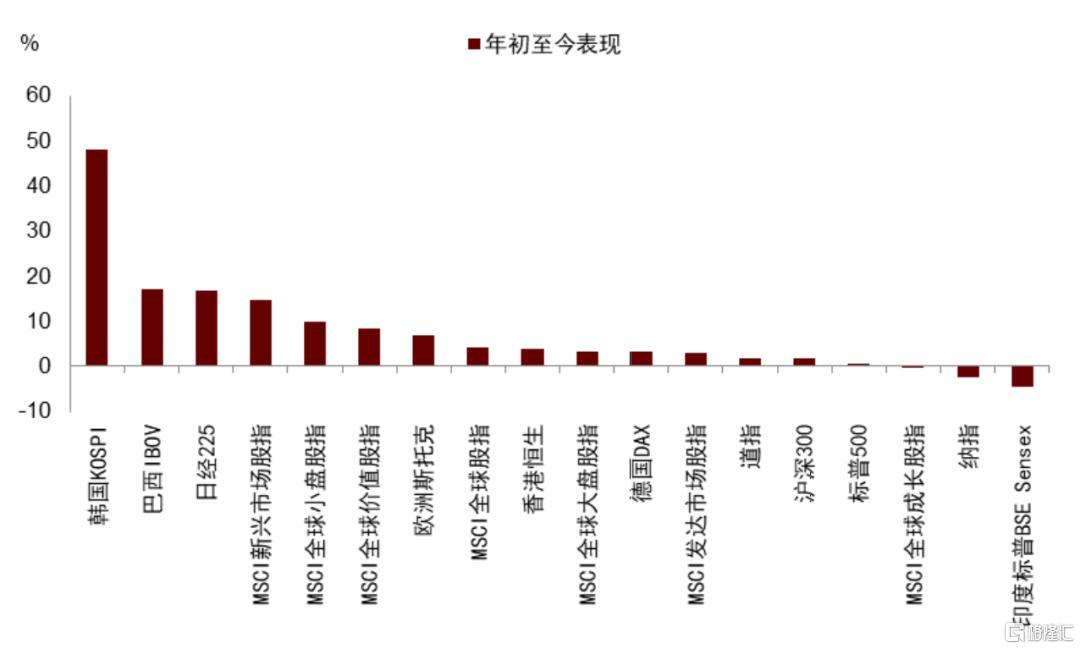

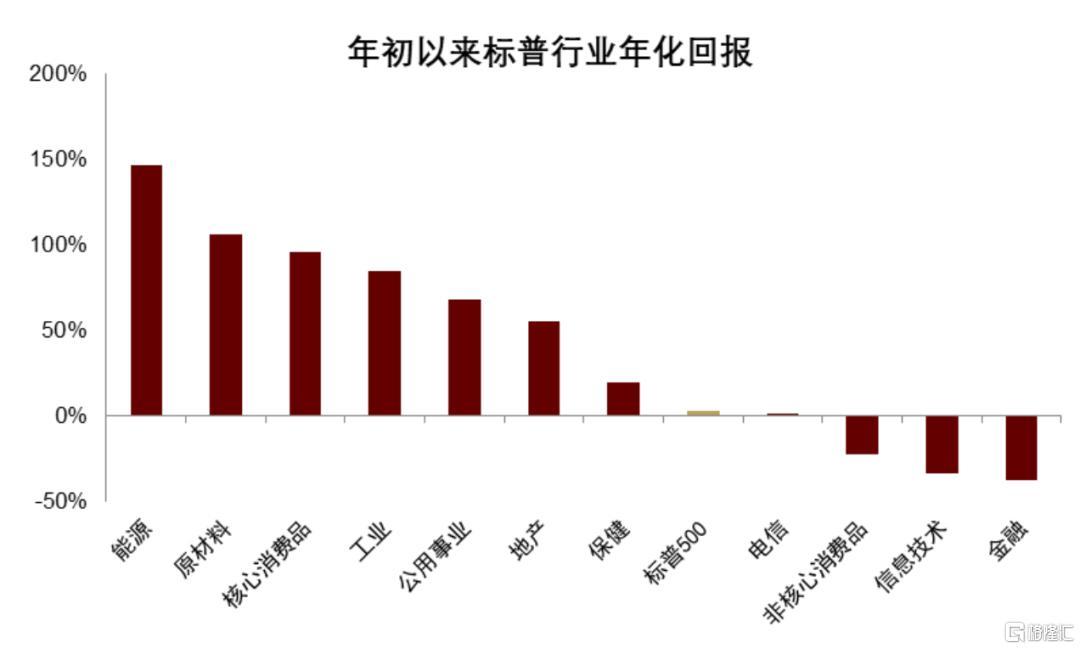

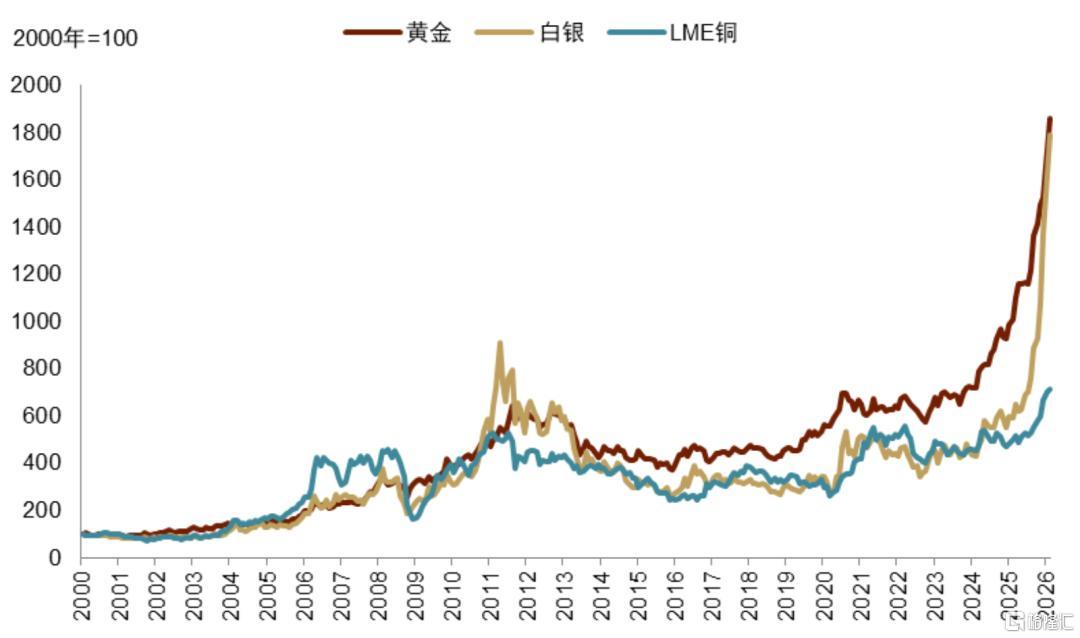

进入2026年,再平衡加速进行。美元与美债利率震荡走低。新兴市场与非美股市纷纷创下新高,而标普500停滞不前,纳斯达克震荡下跌。美股板块轮动加速,原材料、能源、大工业等表现亮眼,而信息技术疲软。金银铜大涨后回调盘整,蓄势待发。

图表2:今年以来新兴市场与非美股市表现偏好

注:数据为2026年截至2月底 资料来源:Bloomberg,中金公司研究部

图表3:今年以来标普能源、原材料、工业领跑

注:数据为2026年截至2月底 资料来源:Bloomberg,中金公司研究部

图表4:金银铜进入超级周期

资料来源:Bloomberg,中金公司研究部

特朗普“大重置”,历史的必然

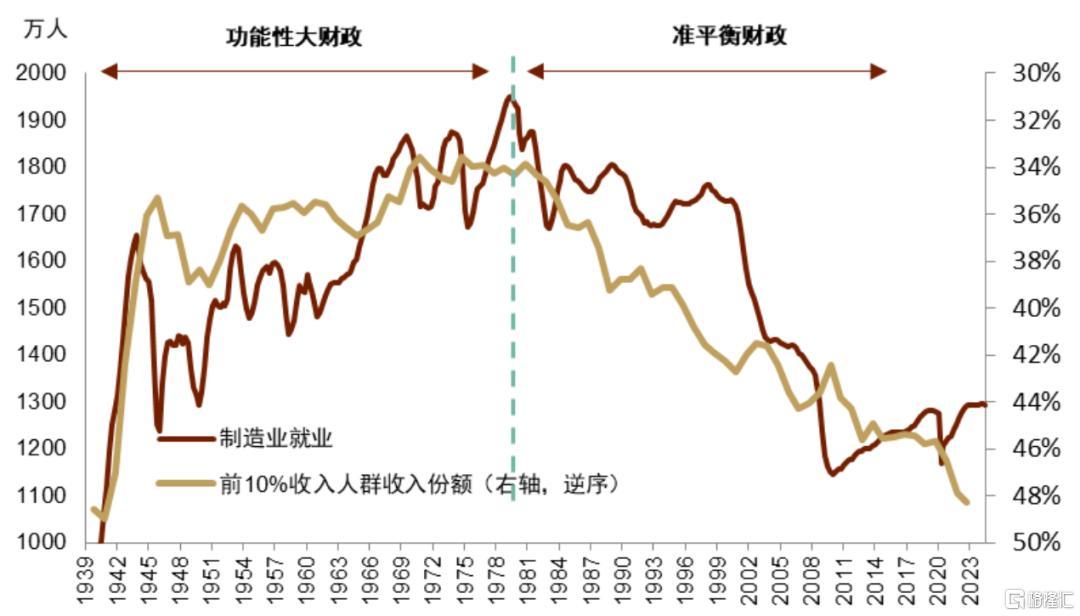

自1980年美国总统里根开启美国去工业化进程,美国贫富分化逐渐走扩。克林顿时期,美国加速金融化与全球化,进一步加剧贫富分化。经历了长达近四十年的脱实向虚,美国产业资本与金融资本长期此消彼长,主街与华尔街的分化不断拉大,美国贫富分化指数也达到了二战以来最高水平。

图表5:1980年代以来伴随美国去工业化,其收入分配日益失衡

资料来源:Our World in Data,FRED,中金公司研究部

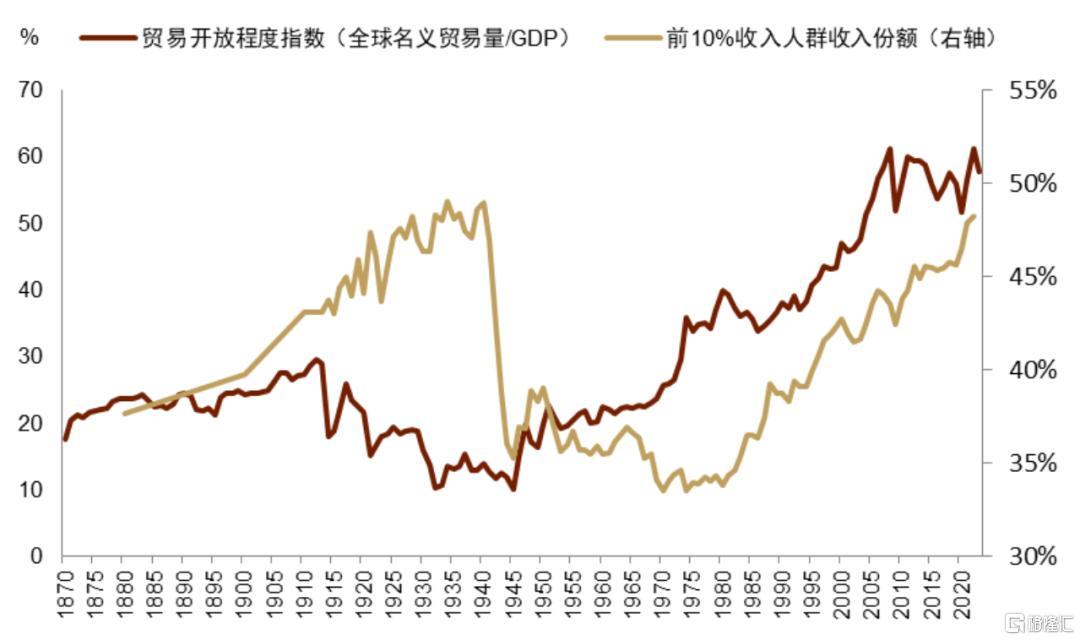

图表6:过去四十年,伴随全球化深入,美国贫富分化走扩至二战以来最高水平

资料来源:Our World in Data,中金公司研究部

历史的钟摆随民意摇摆。过去140年,美国和欧洲经历了三轮贫富分化大周期,伴随政府和财政理念的三段大摇摆。1870年前后开启“第一波全球化”,全球出口量占GDP比例趋势上行,欧美主要国家采取小政府、严格平衡财政理念,贫富分化持续上行到1930年代历史最高水平。二战期间及战后三十五年,美欧推行凯恩斯主义,采取大政府、大财政、福利社会,货币政策独立性显著削弱,全球化程度有所停滞甚至逆转。这期间,美欧贫富分化显著改善;1970年代,美欧工会势力强大,贫富分化指数最低,但劳动生产率增速也降至历史最低,长期间歇性滞胀。1980年后,美欧人民呼唤增长与效率,其政府转而采取小政府、准平衡财政理念,并推动全球经济一体化、贸易金融自由化,货币政策独立性逐渐加强;然而美欧贫富分化再次趋势走阔至二战以来最高水平。

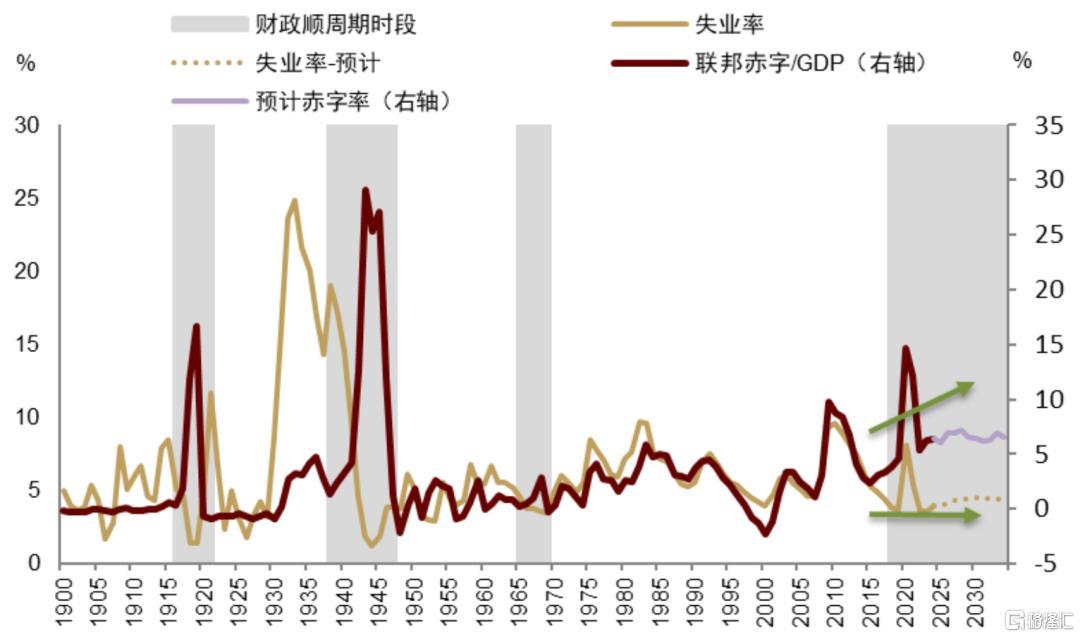

历史上看,如此悬殊的贫富分化往往加剧内部或外部摩擦。比如,特朗普发起的贸易摩擦从本质上看,可能是美国国内阶层矛盾外在化的体现方式。疫情以来美国持续顺周期大财政我们认为是其应对内外部摩擦加剧的手段。为应对内部摩擦加剧,通过持续大财政调节分配、回应选民呼声愈高的公平诉求;为应对外部压力加剧,通过财政主导与产业政策试图夯实国家安全。历史上,美国财政赤字率与失业率高度正相关,体现了财政的逆周期性,即经济疲软、失业率高企时,政府通过财政刺激提振经济。但在1916-1918年、1940年代、1966-68年,美国呈现显著的顺周期大财政:彼时美国失业率持续较低,但赤字率持续高位。自2018年以来,美国再次进入财政顺周期时期。按照赤字率与失业率的历史关系及这些年较低的失业率,美国“合理”的财政赤字率应当是3%-4%,而非这些年持续的6%-7%。这意味着,这些年的财政政策不单单出于经济因素,可能更有安全和公平的考虑;而要将资源引向安全和公平,脱虚向实则是一条必经之路。

图表7:美国再次进入财政顺周期时期

资料来源:CBO,中金公司研究部

财政主导,脱虚向实

从历史上看,当某一国家政府赤字率持续高企、债务杠杆率持续上升时,往往会走向财政主导,即货币政策不仅仅针对经济基本面如通胀就业做出逆周期调节,而不得不更多配合财政来缓解政府债务压力。在货币配合财政的形式上,往往体现在价格上和数量上。价格上,央行倾向于维系相较于经济基本面而言较低的利率,即往往低于中性利率;数量上,常伴有常态化购买国债来扩表,即债务货币化。除此之外,政府往往可能采取更广泛的金融抑制:通过行政手段人为压低整条利率曲线,以较低的融资成本服务财政和制造业,无论通过还是绕过央行。因此,在财政主导下,流动性往往较宽松、货币有贬值压力。

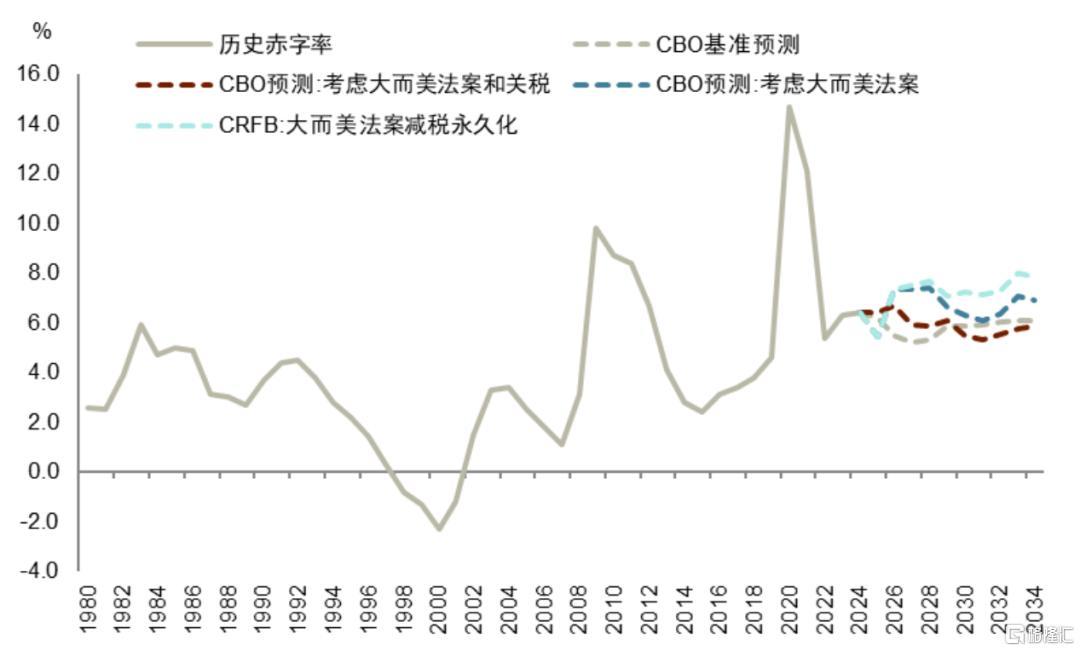

我们在去年3月报告《特朗普“大重置”:债务化解、脱虚向实、美元贬值》中明确指出特朗普2.0将大概率重启财政主导和金融抑制,来化解债务压力、并试图提振制造业。过去一年,特朗普政府陆续国有化芯片和矿业企业、实行价格管制、产业政策、利率控制等带有国家资本主义色彩的政策干预。历史上看,这些往往发生在财政主导下,比如上世纪三、四十年代和六、七十年代。往前看,无论关税政策如何演变,美国财政压力越来越大,货币配合与金融抑制在所难免。即使主张缩表的联储主席候任人选凯文沃什也表示“要加强货币与财政的协同,共同解决美国政府债务问题”(详见《沃什难撼扩表》)。

图表8:市场机构预计美国财政赤字率维持高位

资料来源:CBO,CRFB,中金公司研究部

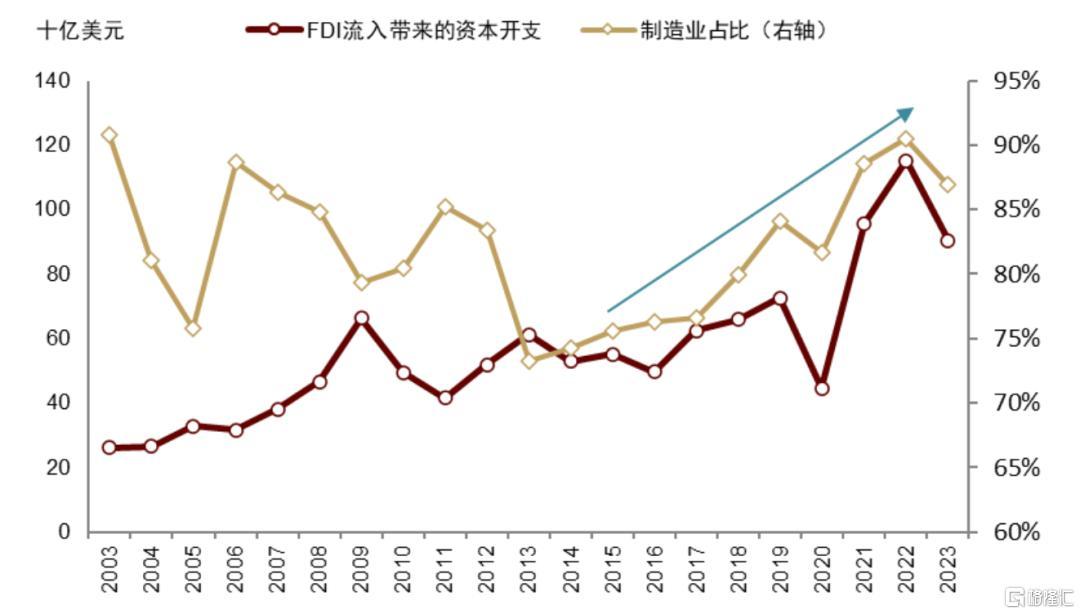

财政主导&金融抑制既帮助化债,也有助于提振制造业,即脱虚向实。过去三年我们在一系列报告中建议大家布局美欧和部分新兴市场再工业化的主题(详见《从新宏观范式看“中特估”》、《三论美债利率的顶:自然利率视角》)。具体到美国,如上文所述,美国再工业化这可能既关乎“国家安全”、也关乎“公平”。实际上,重振美国制造业是自奥巴马政府以来两党共识政策方针。特朗普1.0逆转了美国去工业化的长期进程,制造业回流初现端倪,制造业回流带来就业人数趋势性增加,FDI流入美国带来的资本开支增加的同时更加集中在制造业领域。疫情后,在重启大财政与产业政策下,美国再工业化有了一定起色。过去几年的资产定价一定程度上也反映了美欧日再工业化的现实或预期。

图表9:FDI流入带来的资本开支大幅走高,且显著集中在制造业

资料来源:fDiMarkets,中金公司研究部

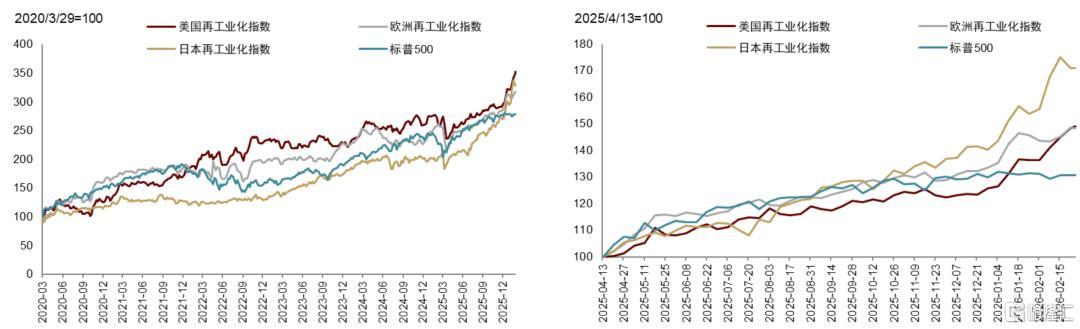

图表10:美欧日再工业化指数过去一年上行趋势陡然加速

注:美、欧再工业化指数基于美股和欧股制造、国防、原材料、能源等行业龙头企业编制,日本为OPPJ指数 资料来源:Bloomberg,中金公司研究部

资产大挪移

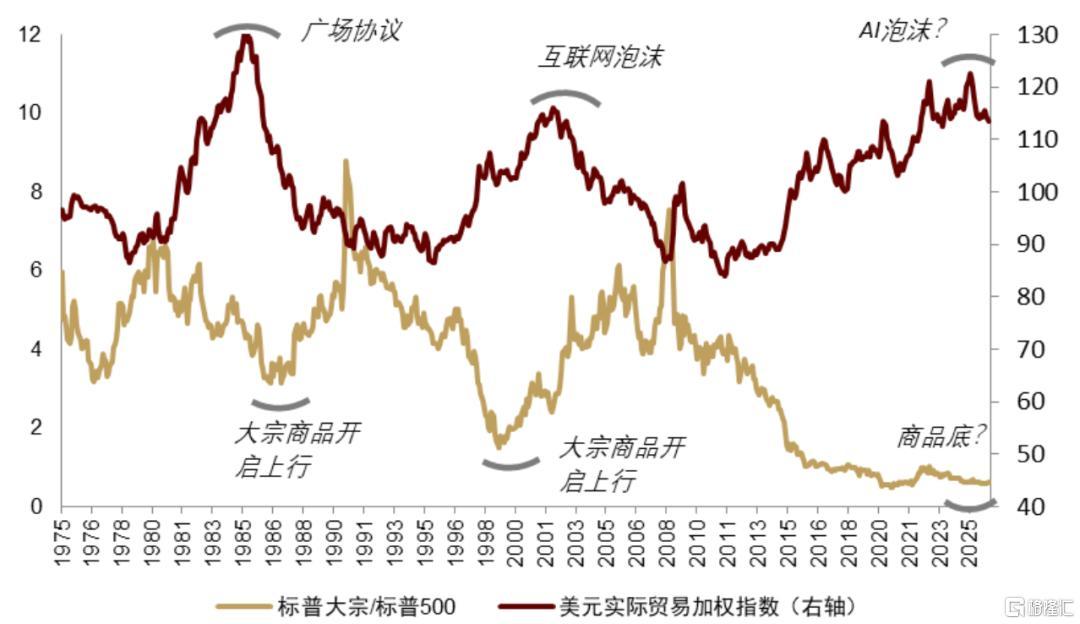

在这样的宏观背景和政策影响下,资产含义较为明确。在《特朗普“大重置”:债务化解、脱虚向实、美元贬值》中,我们对全球主要大类资产做了战略性判断:美元趋势性贬值,尤其是对一揽子实物资产(贵金属、能源金属、港口码头、电网等),且当前来看,资金在大宗商品方面的配置方兴未艾,在全球地缘冲突增多、逆全球化、再工业化等催化下,超级周期上行的趋势或将维持较长一段时期(见《从新宏观范式看“中特估”》)。债市方面,长端美债利率在较高位震荡盘整,直到采取某种形式的利率控制将其实质性压低。股市方面,非美尤其新兴市场有望趋势性跑赢美股;美股内部,价值顺周期有望趋势性跑赢成长。

图表11:美元开始走弱,新的商品底或出现

资料来源:Bloomberg,中金公司研究部

图表12:大宗商品的配置比例仍有上升空间

资料来源:Bloomberg,中金公司研究部

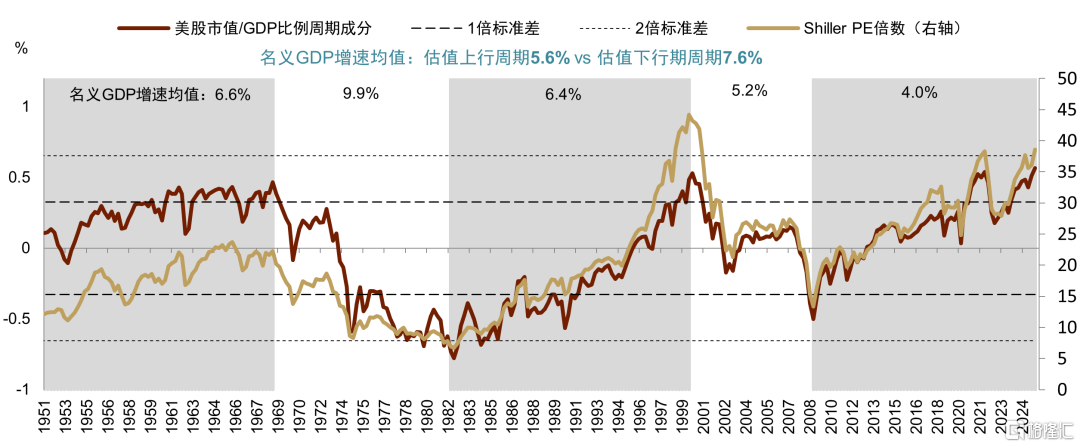

这些观点我们基本维持不变,结合过去一年的最新变化,我们对股市板块再细化下。在美国再工业化和“再武装”化、及财政主导&金融抑制下,周期上,美国名义经济周期有望重启向上(详见《2026全球市场展望:泡沫加速》),即制造业PMI和PPI同比增速有望从底部开启上行周期,利好股市盈利。趋势上,美国名义经济增速可能长期保持较高,但愈发由投资而非消费驱动,即长期的“K型”分化:一边是投资如火如荼、名义GDP增速保持高位,一边是就业与消费不温不火甚至疲软。这背后反映了在美国政策干预下的较长期资源转移:从居民端消费端趋势性转向生产端投资端。

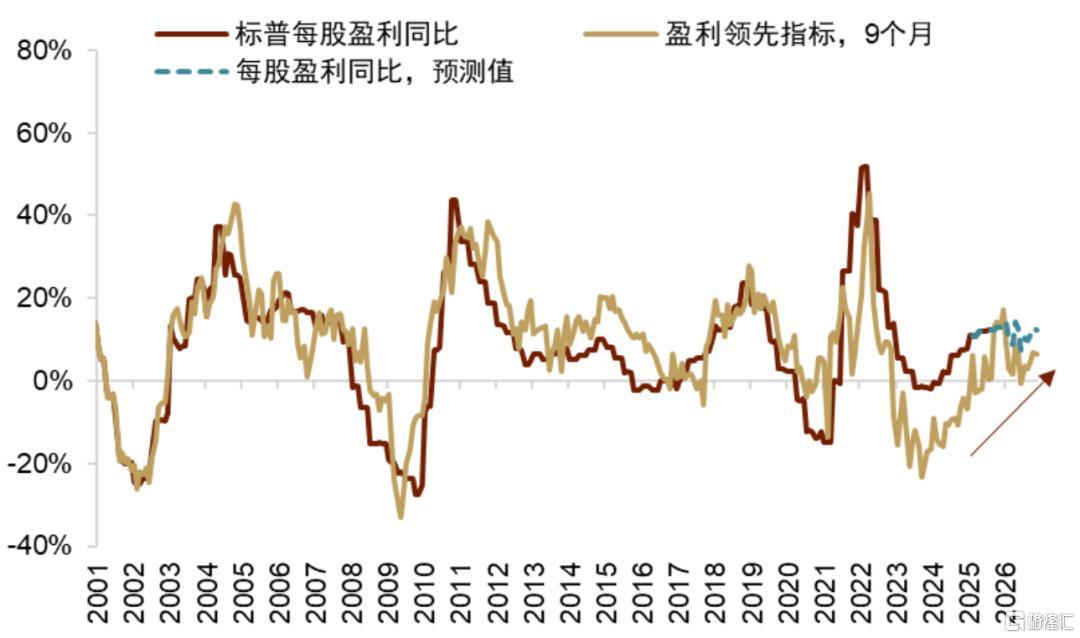

图表13:标普盈利周期继续上行

注:领先指数为基于前瞻经济数据对标普盈利的预期 资料来源:Bloomberg,中金公司研究部

图表14:美国K型经济特征明显

资料来源:Haver,中金公司研究部

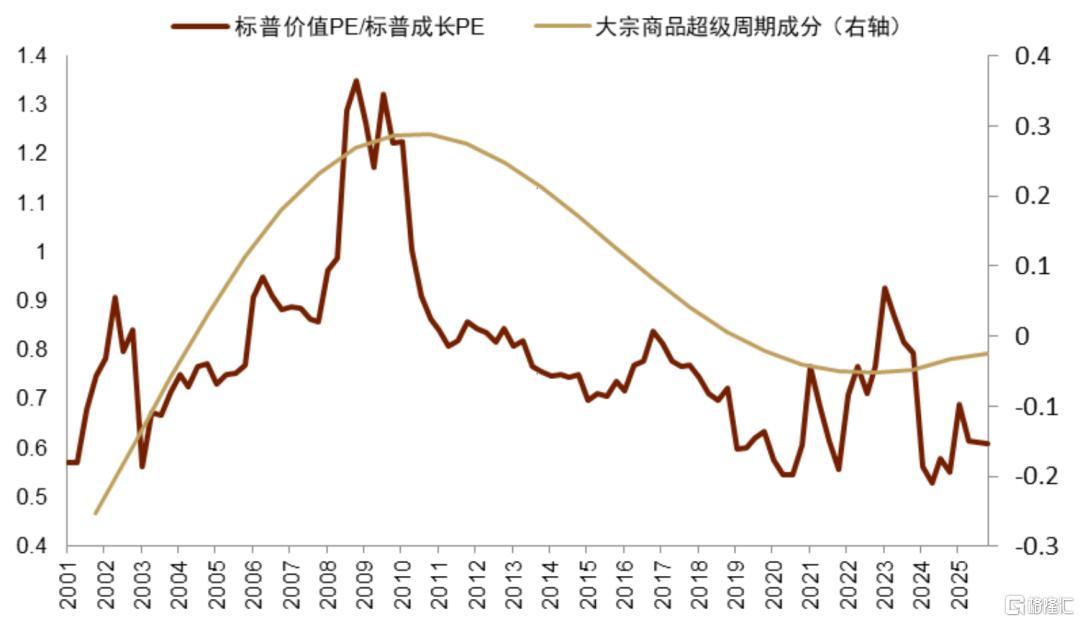

经济结构的变化将引发资金在股市板块的挪移。美国顺周期板块如资源、能源、工业、国防航天在政策引致型需求下有望长期跑赢。美国大型科技公司,将从过去十几年的“储蓄者”、“回购者”、“现金奶牛”逐渐开始举债扩张,一定程度上,将抑制其估值。因此,科技股的表现将更多由盈利驱动,内部也将出现分化。实际上,拉长历史看,在大宗商品趋势上涨周期下,美股尤其成长股估值受到压制。同样的,美国名义增速较高时期下价值顺周期往往跑赢成长。

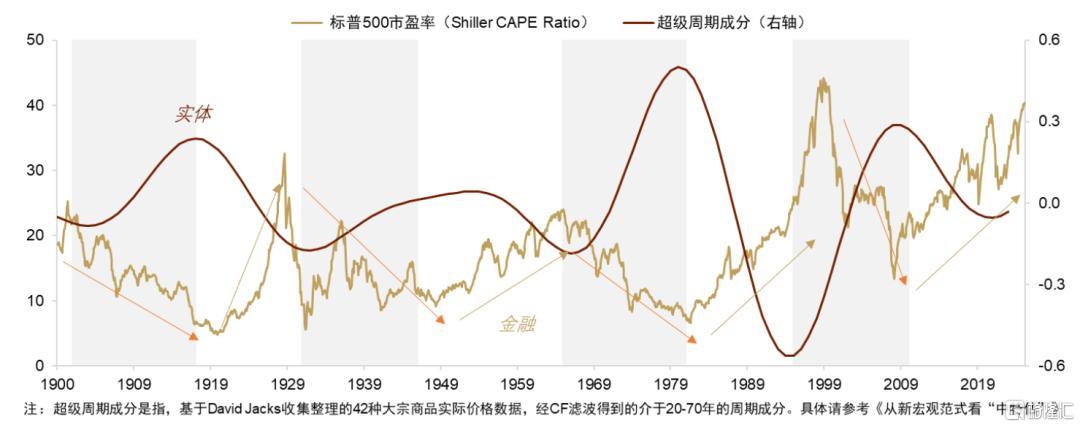

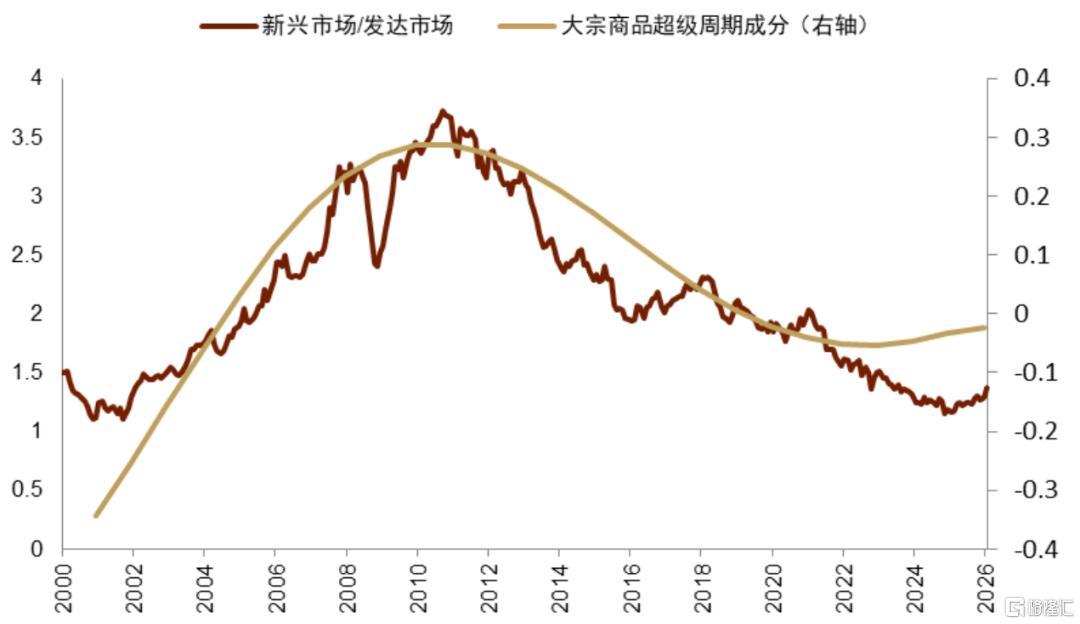

图表15:商品超级周期上行更压制成长股估值

注:超级周期成分是指,基于David Jacks收集整理的42种大宗商品实际价格数据,经CF滤波得到的介于20-70年的周期成分。具体请参考《从新宏观范式看“中特估”》 资料来源:Bloomberg,https://davidjacks.org/data/,中金公司研究部

图表16:高名义增速与商品超级周期上行压制美股估值

资料来源:Bloomberg,https://davidjacks.org/data/,http://www.econ.yale.edu/~shiller/data.htm,中金公司研究部

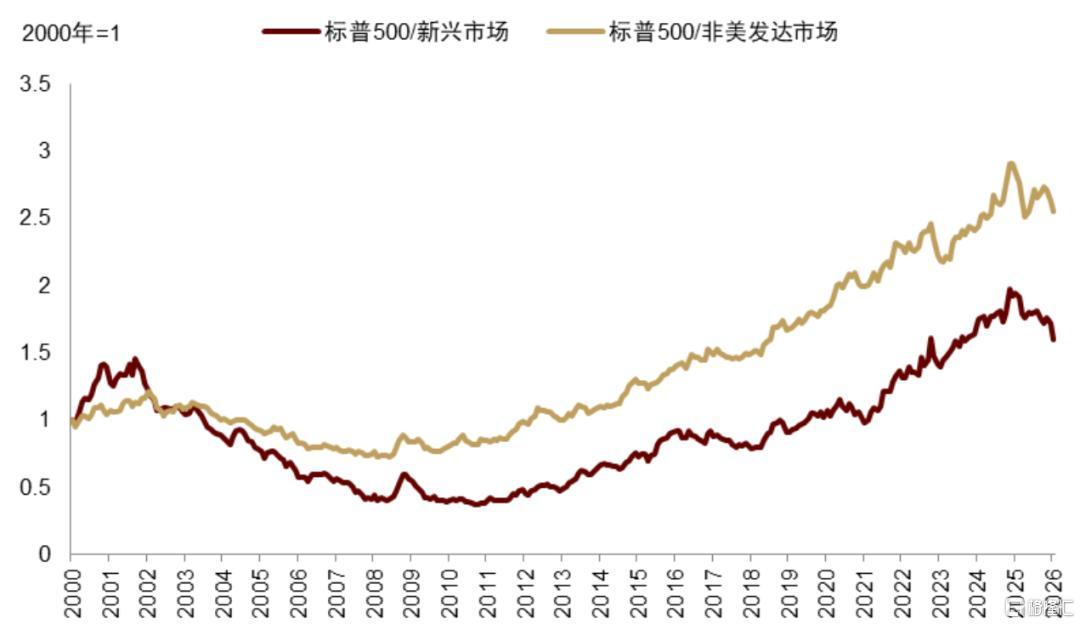

跨国来看,我们继续坚定看好非美跑赢美股。金融危机后,伴随美元趋势升值,美股显著跑赢非美,这一趋势在2025年初发生了逆转,我们判断该趋势有望延续。历史上,大宗商品超级周期下,全球投资与工业需求较旺盛,新兴市场往往表现更出色。

图表17:美股长期跑赢新兴市场和非美发达市场的趋势正出现逆转

资料来源:Bloomberg,中金公司研究部

图表18:超级周期上行期新兴市场跑赢发达市场

资料来源:Bloomberg,中金公司研究部

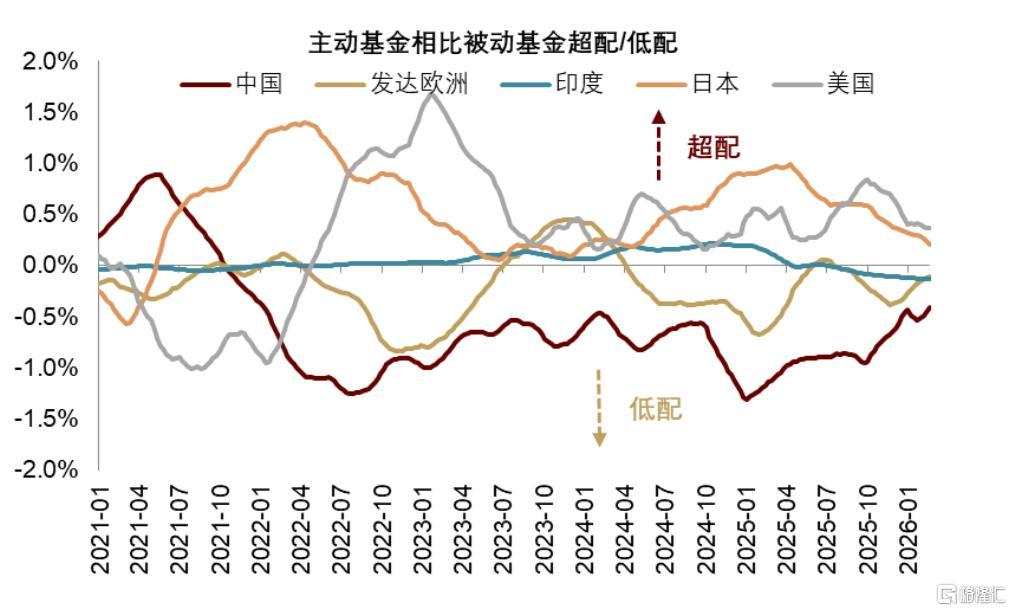

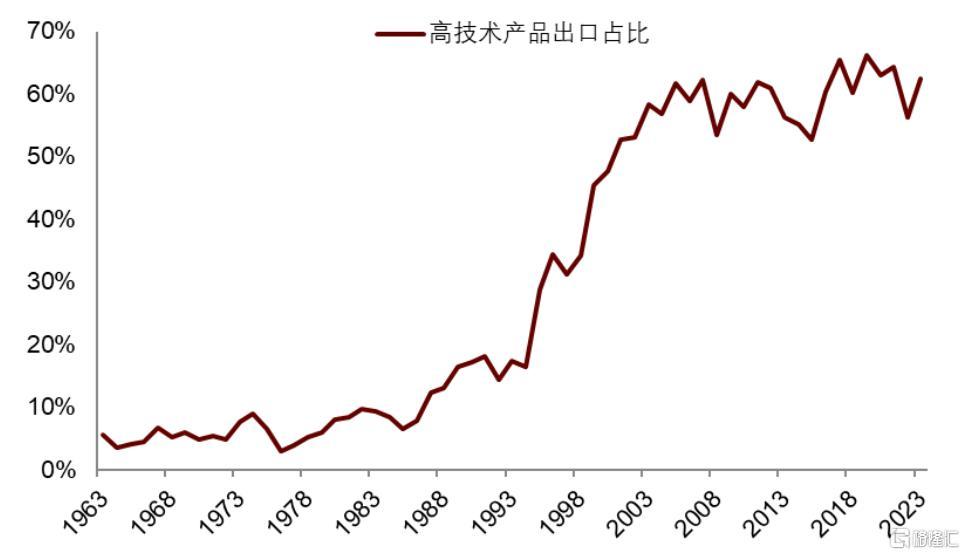

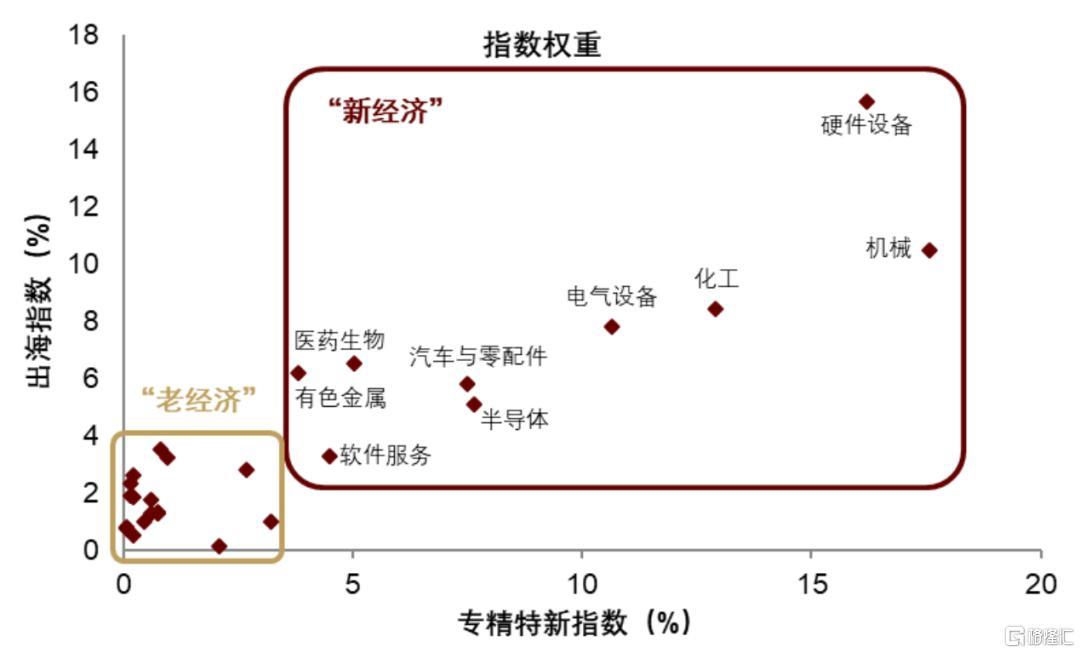

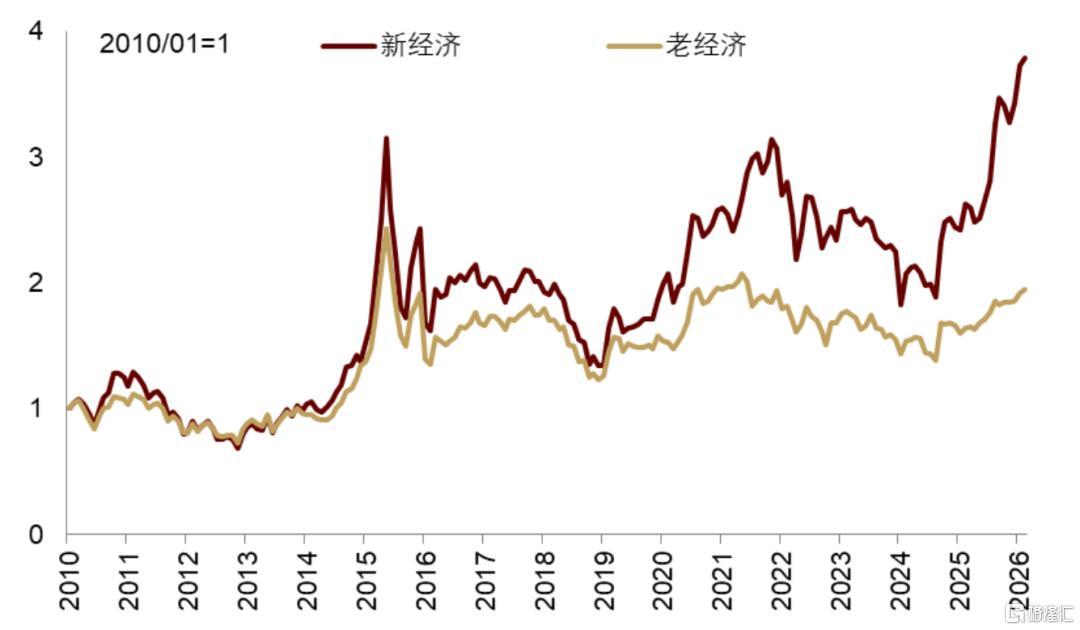

非美股市中,尤其看好仍然被全球主动资金显著低配的中国股市。2021年以来,全球资金超配美股,相比之下中国市场配置比例趋势下降,且主动基金相比被动基金存在低配。新的科技和地缘叙事推动全球资金再平衡,过去几年来持续被低估和低配的A股资产可能重获全球资金青睐。一方面,当前中国科技实力跃升,全球创新指数排名首次跻身全球前十,超过日本、德国和法国等国家,是前10位中唯一的新兴市场国家。特别的,中国在以AI为代表的高科技领域公开专利数量为世界第一。另一方面,当前中国制造业增加值占全球近三成,强大的供给能力在全球再工业化背景下利好国内中间品和资本品出口,特别是高技术产品出口占比维持高位。且高成长性行业和出海企业存在较高的重合,在强科技和大制造的双重加持下,以高技术出海为代表的“新经济”在基本面和回报方面均好于传统“老经济”。在2020年之前,新老经济行业的表现区分度并不大,整体走势基本一致。但在2020年之后,“新经济”行业整体表现明显好于“老经济”行业。

图表19:主动基金A股配置情况低位改善

资料来源:Haver,中金公司研究部

图表20:高技术产品出口占比较高

注:高技术产品为产品复杂度指数(Product Complexity Index)处于前25%分位数的产品占比 资料来源:Harvard Growth Lab,中金公司研究部

图表21:高技术企业和出海企业存在较高重合

注:指数权重为Wind专精特新指数和出海指数的Wind二级行业分类权重,红框内的9个行业定义为“新经济”,其余为“老经济” 资料来源:Wind,中金公司研究部

图表22:“新经济”指数表现好于“老经济”

注:新老经济指数为相关行业等权重指数 资料来源:Wind配资炒股在线,中金公司研究部

大圣配资提示:文章来自网络,不代表本站观点。

推荐资讯